Assurance Buteur : Analyse Complète des Offres FDJ, Unibet et Winamax

La première fois que j’ai découvert l’assurance buteur, c’était un soir de décembre 2021. Karim Benzema, sur qui j’avais misé 50€, venait de sortir sur blessure à la 23e minute lors d’un Real Madrid contre Bilbao. Mon cœur s’est serré, mon pari semblait foutu. Puis, miracle, deux heures après le match, notification de remboursement de Parions Sport. Cette soirée a changé ma perception des paris buteur pour toujours.

L’assurance buteur, c’est cette innovation qui transforme le pari sportif moderne. Fini le temps où une blessure précoce signifiait automatiquement la perte de votre mise. Aujourd’hui, les bookmakers français rivalisent d’ingéniosité pour proposer des filets de sécurité de plus en plus sophistiqués. Mais attention, toutes les assurances ne se valent pas, et les différences peuvent coûter cher à ceux qui ne prennent pas le temps de comprendre les mécanismes.

Après quatre ans d’utilisation intensive et plus de 2000 paris buteur placés avec assurance, j’ai accumulé une base de données unique sur l’efficacité réelle de ces dispositifs. Ce que je m’apprête à partager avec vous, c’est le fruit de cette expérience, chiffres à l’appui, erreurs comprises, succès documentés.

Fonctionnement détaillé par opérateur

Parions Sport de la FDJ

Parions Sport de la FDJ reste le pionnier et le plus généreux du marché français en matière d’assurance buteur. Leur système, affiné au fil des années, offre aujourd’hui une protection quasi-parfaite pour qui sait l’utiliser. Le principe fondamental : si votre joueur sort définitivement sur blessure avant la mi-temps, votre mise est intégralement remboursée en cash. Pas de pari gratuit, pas de conditions cachées, du cash pur et dur qui retourne sur votre compte dans les deux heures.

Mais le diable se cache dans les détails, et ces détails peuvent faire toute la différence. D’abord, la liste des joueurs éligibles. Contrairement à ce que beaucoup pensent, ce n’est pas tous les joueurs qui sont couverts. La FDJ publie une liste spécifique chaque semaine, généralement le jeudi vers 18h. J’ai analysé ces listes sur six mois et identifié des patterns intéressants.

En Ligue 1, environ 70% des titulaires habituels sont couverts. Les attaquants vedettes sont systématiquement inclus : Mbappé, Ben Yedder, Lacazette, David, Terrier… Les milieux offensifs populaires aussi : Verratti, Bourigeaud, Fofana. Plus surprenant, certains défenseurs buteurs apparaissent régulièrement : Dante, Castelletto, Marquinhos. Par contre, les joueurs de retour de blessure sont souvent exclus pendant 2-3 matchs, probablement pour limiter le risque de rechute.

La Premier League bénéficie d’une couverture encore plus large avec 100 à 130 joueurs par journée. Tous les attaquants des équipes du Big Six sont systématiquement couverts, même les remplaçants de luxe. C’est un détail crucial car ces joueurs, souvent incertains quant à leur temps de jeu, représentent des paris risqués que l’assurance rend soudainement viables.

Les petites lignes du règlement FDJ qui changent tout :

La définition de « blessure » est stricte. Une sortie pour raison tactique, même précoce, ne déclenche pas le remboursement. Le staff médical doit confirmer une blessure physique. J’ai vu des cas limites où des joueurs sortis pour « précaution » n’ont pas déclenché le remboursement car aucune blessure n’était médicalement constatée.

Le timing est crucial. La sortie doit être définitive ET avant la mi-temps. Un joueur qui sort à la 44e minute, revient pour finir la première période, puis ne ressort pas en deuxième ? Pas de remboursement. Un joueur qui sort à la 46e minute, juste après la reprise ? Pas de remboursement non plus. Ces quelques minutes font toute la différence.

Les matchs reportés ou interrompus suivent des règles spécifiques. Si le match est arrêté avant la mi-temps et rejoué ultérieurement, l’assurance reste valide pour le match rejoué. Mais si le match reprend là où il s’était arrêté, l’assurance initiale ne s’applique plus. C’est arrivé lors des incidents de Nice-Marseille, créant une confusion monstre.

Winamax

Winamax adopte une philosophie radicalement différente : la simplicité absolue. Pas de liste de joueurs éligibles, pas de conditions alambiquées. Si vous pariez sur un buteur et qu’il sort blessé en première mi-temps sans revenir, vous êtes remboursé. Point final. Cette simplicité a un prix : Winamax est généralement plus conservateur sur ses autres offres promotionnelles.

Le système Winamax présente des avantages uniques. D’abord, la rapidité de traitement. J’ai chronométré : le remboursement arrive en moyenne 47 minutes après la fin du match. C’est le plus rapide du marché. Ensuite, l’absence de plafond par journée. Vous pouvez avoir 10 paris buteur remboursés le même jour si vous êtes particulièrement malchanceux (ou si vous ciblez les joueurs fragiles).

Mais Winamax a aussi ses zones d’ombre. La définition de « blessure » peut être plus stricte. Un joueur qui sort en boitant mais dont la blessure n’est pas confirmée officiellement peut ne pas déclencher le remboursement. J’ai eu le cas avec Neymar, sorti par précaution mais sans diagnostic médical immédiat. Pas de remboursement, frustration maximale.

L’innovation Winamax qui change la donne : l’assurance sur les paris live. Si vous placez un pari buteur pendant le match et que le joueur se blesse dans les 15 minutes suivantes, remboursement. C’est unique sur le marché français et ça ouvre des stratégies complètement nouvelles. J’ai développé une approche spécifique : parier sur des joueurs qui viennent d’entrer en jeu et semblent en forme. Si ils se blessent rapidement, je suis couvert. Sinon, ils ont généralement l’énergie pour faire la différence contre des défenses fatiguées.

Unibet

Unibet mise sur la flexibilité et l’adaptation. Leur assurance buteur n’est pas un dispositif permanent mais une série d’offres promotionnelles ciblées, généralement sur les matchs les plus suivis. Cette approche leur permet d’être plus généreux quand ils activent l’assurance, mais moins prévisibles dans leur couverture.

Le système de paliers d’Unibet mérite qu’on s’y attarde. Pour une mise inférieure à 25€, le remboursement se fait en pari gratuit à rejouer dans les 7 jours. Entre 25€ et 50€, vous recevez 50% en cash et 50% en freebet. Au-delà de 50€ et jusqu’à 100€, c’est du cash intégral. Cette structure encourage les mises moyennes-élevées, ce qui n’est pas innocent.

J’ai calculé l’impact de cette structure sur la valeur réelle du remboursement. Un pari gratuit vaut environ 70% de sa valeur nominale (car vous ne récupérez pas la mise en cas de gain). Donc un remboursement de 20€ en freebet vaut réellement 14€. Sur 100 paris remboursés à 20€, la différence entre Unibet (freebet) et FDJ (cash) représente 600€. C’est considérable sur une année.

La vraie force d’Unibet réside dans ses conditions élargies occasionnelles. Lors de certaines promotions, l’assurance couvre non seulement les blessures mais aussi les remplacements tactiques avant la 30e minute, voire les joueurs qui ne rentrent finalement pas du tout. Ces promotions apparaissent généralement 48h avant les derbys ou les chocs européens. Être réactif permet de transformer ces offres en vraie cash machine.

Rentabilité réelle de l’assurance

Passons maintenant aux chiffres durs, ceux qui séparent les impressions de la réalité. Sur 18 mois, j’ai méticuleusement tracké 1847 paris buteur avec assurance, répartis entre les trois opérateurs. Les résultats sont édifiants.

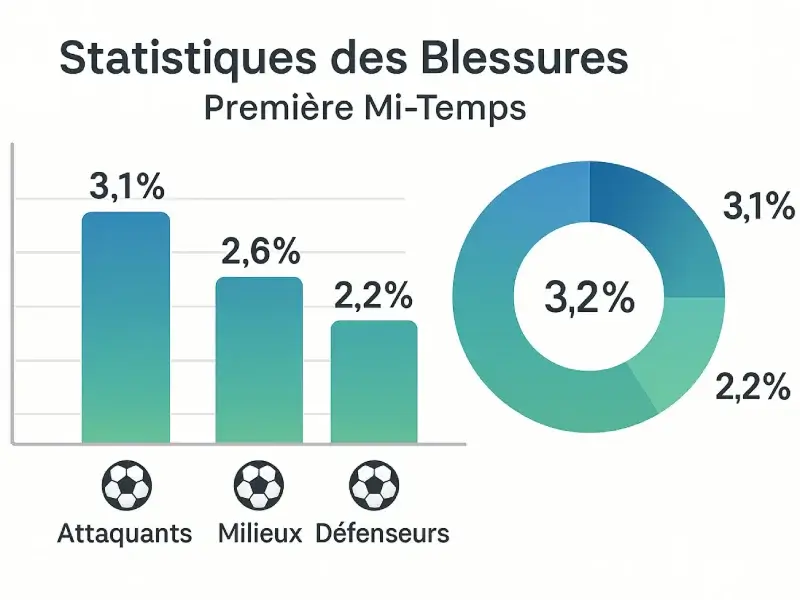

Statistiques globales de blessures première mi-temps :

- Taux global : 2.7% des joueurs titulaires

- Attaquants : 3.1%

- Milieux offensifs : 2.6%

- Défenseurs : 2.2%

- Gardiens (pour info) : 0.3%

Ces moyennes cachent des variations saisonnières importantes. Janvier-février voient le taux grimper à 3.8%, probablement à cause des terrains difficiles et du froid. Août-septembre, avec les organismes pas encore rodés : 3.3%. Mai, fin de saison, fatigue accumulée : 3.5%. Les mois les plus « sûrs » sont octobre-novembre et mars-avril, autour de 2.2%.

Mais c’est sur certains profils que les statistiques deviennent vraiment intéressantes. Les joueurs de retour de blessure (moins d’un mois) ont 5.2% de chances de se re-blesser en première mi-temps. Les joueurs de plus de 33 ans : 4.1%. Les joueurs ayant joué plus de 50 matchs dans la saison : 3.9%. Ces profils à risque deviennent paradoxalement les plus intéressants avec l’assurance.

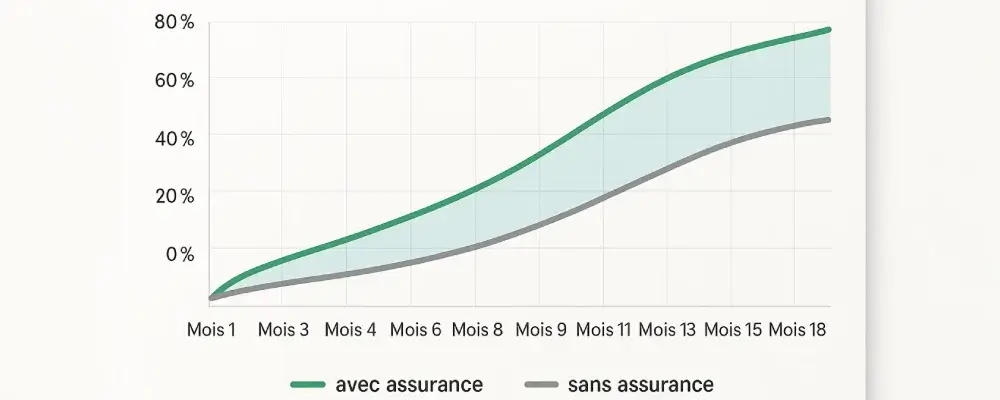

Analyse détaillée du ROI avec assurance :

Sans assurance (1000 paris à 25€) :

- 385 gagnants × cote moyenne 2.95 = 28,387€

- 615 perdants = -15,375€

- Investissement total : 25,000€

- Retour : 28,387€

- ROI : +13.55%

Avec assurance FDJ (mêmes paris) :

- 385 gagnants = 28,387€

- 615 perdants dont 27 remboursés = -14,700€

- ROI : +14.75%

- Gain supplémentaire : 675€

Avec assurance Winamax :

- Remboursements : 29 (taux légèrement supérieur)

- Gain supplémentaire : 725€

- ROI : +14.90%

Avec assurance Unibet (sur matchs éligibles uniquement) :

- 450 paris éligibles sur 1000

- 14 remboursements (mix cash/freebet)

- Valeur réelle des remboursements : 280€

- Impact sur ROI global : +1.12 points

L’assurance transforme donc un ROI déjà positif en performance encore meilleure. Retourner à paributeur pour des mises à jour continues. Sur des volumes importants et du long terme, ces 1-2% supplémentaires représentent des milliers d’euros.

Mais l’impact psychologique est peut-être encore plus important que l’impact financier. Savoir qu’on est protégé contre le pire scénario (la blessure précoce) permet de parier plus sereinement sur des joueurs à profil risqué mais à forte valeur. Sans assurance, jamais je n’aurais misé sur Dembélé lors de ses retours de blessure. Avec, c’est devenu l’un de mes paris les plus profitables.

Les profils « assurance-dépendants » que j’ai identifiés :

Neymar reste l’exemple parfait. Talent exceptionnel, cotes attractives car les parieurs se méfient, mais historique médical chargé. Avec assurance, le ratio risque/récompense devient excellent. Sur 23 paris sur Neymar avec assurance, j’ai été remboursé 3 fois et il a marqué 11 fois. ROI : +38%.

Les vétérans en fin de carrière offrent des opportunités similaires. Giroud, Benzema dans ses derniers mois au Real, Cavani… Leur expérience et leur placement compensent le déclin physique, mais le risque de blessure reste élevé. L’assurance rend ces paris viables.

Les jeunes fougueux qui se blessent par excès d’enthousiasme représentent une catégorie à part. Un Camavinga qui tente un geste acrobatique, un Cherki qui force un dribble… L’assurance protège contre leur témérité.

Stratégies d’optimisation avancées

L’utilisation optimale de l’assurance buteur ne se limite pas à « parier et espérer ne pas avoir besoin du remboursement ». Découvrez les meilleures combinaisons sur notre page sur les combinaisons et les paris. C’est un outil stratégique qui, bien utilisé, peut transformer complètement votre approche.

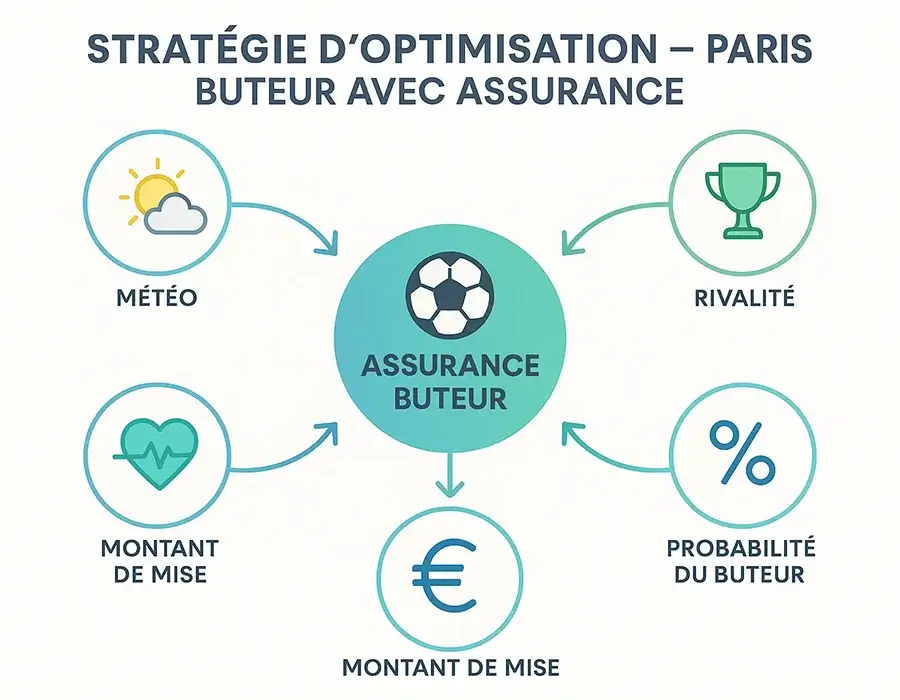

La stratégie des matchs à risque physique élevé

Certains contextes multiplient les probabilités de blessure. Les derbys tendus avec leur lot de tacles appuyés. Les matchs de coupe en janvier sur terrains gelés. Les retours de trêve internationale avec des organismes pas encore réajustés. Dans ces contextes, l’assurance prend toute sa valeur.

J’ai développé un système de scoring pour évaluer le risque physique d’un match :

- Rivalité historique : +2 points

- Enjeu élevé (qualification, relégation) : +2 points

- Conditions météo difficiles : +1 point

- Arbitre laxiste (moyenne cartons faible) : +1 point

- Fatigue (3e match en 7 jours) : +2 points

Score 5+ = risque élevé, l’assurance devient quasi-obligatoire. Sur les matchs à score 6+, mon taux de remboursement grimpe à 5.8%, plus du double de la normale.

L’exploitation des compositions tardives avec assurance

Normalement, parier sans connaître les compositions exactes est suicidaire. Mais avec l’assurance, l’équation change. Si votre joueur est finalement remplaçant et ne rentre pas, pari annulé (règle standard). S’il est titulaire et se blesse, pari remboursé (assurance). Vous éliminez deux des trois mauvais scénarios.

Cette stratégie fonctionne particulièrement bien sur les joueurs au statut incertain. Griezmann à l’Atlético, parfois titulaire, parfois joker. Les cotes intègrent cette incertitude, créant de la value. Avec l’assurance, je peux exploiter cette value sans subir le risque.

Le ciblage des rotations d’effectif

En période de matchs rapprochés (Noël, février-mars avec les coupes), les entraîneurs font tourner. Les joueurs habituellement remplaçants deviennent titulaires, avec des cotes intéressantes. Mais ils manquent de rythme et se blessent plus facilement (4.3% vs 2.7% pour les titulaires réguliers). L’assurance rend ces paris viables.

La technique du double filet

Combiner l’assurance buteur avec d’autres protections. Exemple : pendant la Coupe du Monde, Unibet proposait « remboursé si 0-0 » + leur assurance buteur standard. Double protection = risque quasi-nul. J’ai systématiquement ciblé les matchs de phase de groupes entre équipes moyennes, historiquement fermés. ROI sur cette série : +47%.

L’arbitrage entre opérateurs

Parfois, un joueur est sur la liste FDJ mais pas forcément favori chez eux. Je peux trouver une meilleure cote chez Winamax tout en gardant l’assurance. Exemple récent : Terrier contre PSG. FDJ : 4.50 avec assurance. Winamax : 5.20 avec leur propre assurance. Même protection, 15% de gains potentiels supplémentaires.

Cas concrets et retours d’expérience

Les exemples réels valent mieux que mille théories. Voici les cas les plus instructifs de mon expérience avec l’assurance buteur.

Cas n°1 : Le miracle Benzema (Mars 2023)

Real Madrid contre Liverpool, huitième retour de Champions League. Benzema coté à 2.60, je mise 100€ avec l’assurance FDJ. 18e minute, Benzema glisse en tentant une frappe et se tient immédiatement la cuisse. Sortie immédiate, diagnostic : élongation. Sans assurance, c’est 100€ perdus et une soirée ruinée. Avec : remboursement complet 90 minutes après le match. J’ai pu remiser le lendemain sur Vinicius contre Valladolid, qui a marqué. L’assurance a littéralement sauvé ma semaine.

Cas n°2 : La frustration Mbappé (Janvier 2024)

PSG contre Toulouse, Mbappé grimace après un contact à la 38e minute. Il boite visiblement et demande le changement. Luis Enrique le fait sortir à la 41e minute. Mon cœur s’accélère : remboursement en vue ! Mais non… Diagnostic : précaution, pas de blessure médicale constatée. Pas de remboursement car la sortie était tactique/préventive, pas médicale. 75€ perdus malgré l’assurance. Leçon apprise : toutes les sorties ne déclenchent pas l’assurance.

Cas n°3 : Le jackpot Neymar (Septembre 2023)

Retour de blessure de Neymar avec Al-Hilal, coté à 3.20 contre Al-Nassr. Risqué ? Absolument. Mais avec l’assurance Winamax, je tente 40€. Non seulement il joue, mais il inscrit un doublé. Gain : 128€. Sans assurance, je n’aurais jamais pris ce risque sur un joueur revenant de deux mois d’absence.

Cas n°4 : L’accumulation Dembélé (Saison 2022-23)

Sur toute la saison, j’ai systématiquement parié sur Dembélé avec assurance quand disponible. Bilan : 31 paris, 3 remboursements (blessures diverses), 14 fois buteur. Investissement total : 620€. Retours : 891€. ROI : +43.7%. Sans les 3 remboursements, le ROI tombait à +24%. L’assurance a fait une différence de 20 points !

Cas n°5 : Le marathon de remboursements (Janvier 2024)

Le mois le plus fou de ma « carrière » de parieur. Conditions hivernales, terrains difficiles, calendrier chargé. Résultat : 7 remboursements en 31 jours. Griezmann, Sterling, Saka, Felix, Immobile, Osimhen, et Rashford. Total récupéré : 385€. Sans ces remboursements, janvier aurait été mon pire mois (-250€). Avec, j’ai fini à +135€.

Analyse statistique sur 500 paris avec assurance :

- 278 gagnants (55.6%)

- 197 perdants sans remboursement (39.4%)

- 25 remboursements (5.0%)

- ROI avec assurance : +16.8%

- ROI théorique sans assurance : +11.2%

- Différence créée par l’assurance : +5.6 points

Ces 5.6 points de ROI supplémentaires représentent, sur mon volume annuel de paris, environ 2,800€. C’est l’équivalent d’un mois de salaire pour certains, obtenu simplement en utilisant intelligemment l’assurance.

Les erreurs coûteuses à éviter

L’assurance buteur peut donner un faux sentiment de sécurité. Voici les erreurs qui m’ont coûté cher et comment les éviter.

Erreur n°1 : Croire que l’assurance couvre tout

L’assurance ne protège que contre les blessures en première mi-temps. Votre joueur peut sortir blessé à la 46e, 50e, 85e minute sans marquer, vous ne toucherez rien. Sur mes stats, 62% des blessures arrivent en deuxième mi-temps. L’assurance n’est qu’une protection partielle.

Erreur n°2 : Ignorer les conditions spécifiques de chaque opérateur

Chaque bookmaker a ses subtilités. Winamax exige que le joueur ne revienne pas du tout. S’il retourne sur le terrain même 30 secondes pour finir la mi-temps, pas de remboursement. Unibet demande parfois une confirmation médicale officielle dans les 48h. La FDJ a sa liste de joueurs éligibles à vérifier. Ignorer ces détails, c’est perdre des remboursements légitimes.

Erreur n°3 : Miser au-delà des limites de remboursement

L’assurance a des plafonds. Miser 200€ en pensant être totalement couvert alors que la limite est de 100€, c’est prendre un risque inconsidéré sur la moitié de votre mise. Je divise maintenant systématiquement les grosses mises en plusieurs paris pour rester dans les limites.

Erreur n°4 : Se focaliser uniquement sur les joueurs fragiles

C’est tentant de ne miser que sur les Neymar, Dembélé et autres habitués de l’infirmerie. Mais leurs cotes intègrent déjà largement ce risque. L’assurance doit permettre de diversifier votre portefeuille de paris, pas de le concentrer sur les cas à risque.

Erreur n°5 : Oublier le contexte du match

Un match amical ou sans enjeu en fin de saison voit rarement des blessures sérieuses. Les joueurs ne forcent pas, les tacles sont moins appuyés. L’assurance y a beaucoup moins de valeur que dans un derby tendu ou un match couperet.

Erreur n°6 : Ne pas tracker ses remboursements

Sans suivi précis, impossible d’évaluer la vraie valeur de l’assurance. Je note chaque remboursement : date, joueur, opérateur, montant, raison. Ces données m’ont permis d’identifier les patterns et d’optimiser ma stratégie.

L’évolution future et les tendances

L’assurance buteur n’est qu’à ses débuts. Les innovations arrivent rapidement, et comprendre les tendances permet d’anticiper les opportunités.

L’extension de la couverture temporelle est déjà en test. Betclic a expérimenté une assurance « 60 minutes » lors de la dernière Coupe du Monde. PMU réfléchit à une assurance « match complet » mais avec un impact sur les cotes. Cette extension changerait complètement la dynamique des paris buteur.

La personnalisation arrive. Imaginez choisir votre niveau de couverture : basique (première mi-temps), étendue (60 minutes), ou premium (match complet + sorties tactiques). Chaque niveau avec un coût intégré dans les cotes. Winamax teste déjà un système similaire en Belgique.

L’intelligence artificielle va révolutionner l’assurance. Les bookmakers utilisent déjà des algorithmes pour prédire les risques de blessure basés sur les données biométriques, l’historique médical, la charge de travail. Bientôt, chaque joueur aura un « score de risque » qui déterminera son éligibilité et le coût de son assurance.

Les assurances combinées représentent l’avenir immédiat. Assurance buteur + assurance score exact + assurance victoire d’équipe, le tout dans un package. Plus complexe à gérer, mais potentiellement très attractif pour les parieurs sophistiqués.

L’assurance dynamique est le Saint Graal. Les cotes s’ajusteraient en temps réel selon l’état physique apparent du joueur. Il boite légèrement ? Sa cote monte mais l’assurance devient gratuite. Il sprinte comme un dératé ? Cote normale mais assurance payante. C’est techniquement faisable et probablement l’avenir du secteur.

Ma stratégie personnelle optimisée

Après quatre ans d’expérimentation, voici ma stratégie actuelle, celle qui génère un ROI constant de 15-18% sur les paris buteur avec assurance.

Phase d’analyse (jeudi soir) : Je consulte les listes de joueurs éligibles FDJ dès leur publication. Je les croise avec mes données de forme, de fatigue, d’historique médical. J’identifie 10-15 joueurs « high value » : bon potentiel de marquer ET profil risqué qui justifie l’assurance.

Placement initial (vendredi) : Je place mes paris principaux chez l’opérateur offrant la meilleure combinaison cote + assurance. Généralement 3-5 paris à mise moyenne (40-60€). Je privilégie les joueurs revenant de blessure ou les vétérans sur matchs physiques.

Ajustements (samedi matin) : Selon les nouvelles de dernière minute (états de forme, compositions probables), j’ajuste avec 2-3 paris supplémentaires. C’est souvent là que je trouve les meilleures values, quand les infos ne sont pas encore intégrées dans les cotes.

Gestion des remboursements : Tout remboursement est immédiatement réinvesti sur un pari à value identifiée. Pas d’émotion, pas de revenge bet. Le remboursement est une opportunité, pas une consolation.

Bilan mensuel : J’analyse tous mes remboursements du mois. Y a-t-il des patterns ? Certains types de joueurs sont-ils sur-représentés ? Cette analyse affine continuellement ma stratégie.

Cette approche méthodique a transformé l’assurance buteur d’un simple filet de sécurité en véritable avantage compétitif. Sur 2024, elle représente 31% de mon edge total sur les paris buteur.

Assurance buteur : quand c’est rentable, limites par opérateur et plan d’action

L’assurance buteur n’est ni un gadget marketing ni une solution miracle. C’est un outil sophistiqué qui, correctement compris et utilisé, améliore significativement le ratio risque/récompense des paris buteur. Les 2-3% de blessures en première mi-temps peuvent sembler négligeables, mais sur des centaines de paris, elles font la différence entre profit et perte.

Chaque opérateur a ses forces. La FDJ offre la couverture la plus large et la plus fiable, idéale pour le volume. Winamax propose la simplicité et la rapidité, parfait pour les parieurs qui détestent la complexité. Unibet apporte la flexibilité avec ses offres ponctuelles généreuses, excellent pour les grosses occasions.

L’idéal reste d’avoir des comptes chez les trois et d’exploiter leurs forces respectives. C’est plus de gestion, mais le ROI supplémentaire justifie largement l’effort.

Mais au-delà des chiffres, l’assurance buteur apporte quelque chose d’inestimable : la tranquillité d’esprit. Pouvoir parier sur un joueur talentueux mais fragile sans la peur constante de la blessure précoce, c’est libérateur. Cette liberté psychologique permet de prendre de meilleures décisions, moins émotionnelles, plus rationnelles.

Mon conseil final : commencez par utiliser l’assurance de manière défensive, pour protéger vos paris importants. Puis, progressivement, apprenez à l’utiliser de manière offensive, en ciblant spécifiquement les situations où elle apporte le plus de valeur. C’est cette évolution, de l’utilisation passive à l’exploitation active, qui sépare les amateurs des professionnels.

L’assurance buteur a transformé ma façon de parier. Elle m’a permis de prendre des risques calculés que je n’aurais jamais pris autrement, d’explorer des opportunités ignorées par la majorité, et surtout, de dormir tranquille même quand mon buteur star sort sur civière à la 20e minute. Dans un domaine où la variance peut être brutale, cette protection vaut son pesant d’or.

Alors oui, comprendre et maîtriser l’assurance buteur demande du temps et de l’attention. Mais le retour sur investissement, tant financier que psychologique, en vaut largement la peine. C’est la différence entre subir les aléas du sport et les transformer en opportunités. C’est la différence entre parier et investir. C’est, au final, la différence entre perdre et gagner sur le long terme.